|

| 記載例(手引) |

(過誤納の確認等)

第14条 印紙税に係る過誤納金(第10条第4項の規定により納付した印紙税で印紙税納付計器の設置の廃止その他の事由により納付の必要がなくなつたものを含む。以下この条において同じ。)の還付を受けようとする者は、政令で定めるところにより、その過誤納の事実につき納税地の所轄税務署長の確認を受けなければならない。ただし、第11条及び第12条の規定による申告書(当該申告書に係る国税通則法(昭和37年法律第66号)第18条第2項若しくは第19条第3項(期限後申告・修正申告)に規定する期限後申告書若しくは修正申告書又は同法第24条から第26条まで(更正・決定)の規定による更正若しくは決定を含む。)に係る印紙税として納付され、又は第20条に規定する過怠税として徴収された過誤納金については、この限りでない。

2 第9条第2項又は第10条第4項の規定により印紙税を納付すべき者が、第9条第1項又は第10条第1項の税務署長に対し、政令で定めるところにより、印紙税に係る過誤納金(前項の確認を受けたもの及び同項ただし書に規定する過誤納金を除く。)の過誤納の事実の確認とその納付すべき印紙税への充当とをあわせて請求したときは、当該税務署長は、その充当をすることができる。

3 第1項の確認又は前項の充当を受ける過誤納金については、当該確認又は充当の時に過誤納があつたものとみなして、国税通則法第56条から第58条まで(還付・充当・還付加算金)の規定を適用する。

甲

「過誤納の規定だね」

乙

「1項本文で、確認を受けるんだね」

甲

「過誤納の例は、通達115条だね」

乙

「政令(印紙税法施行令)14条1項2項で、申請書の記載を書類等の提示を定めているね」

(国税庁HP 印紙税過誤納[確認申請・充当請求]手続)

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/inshi/annai/23120083.htm

甲

「1項但し書きで、11条12条の申告による納付は除くんだね」

乙

「11条12条は、国税通則法15条3項5号でも除かれているね」

甲

「印紙税は原則として、納税義務の成立と同時に税額が確定するんだね」

乙

「過怠税も除くんだね」

甲

「2項は、充当の請求だね」

乙

「9条の税印、10条の印紙税納付計器の場合だね」

甲

「3項は、過誤納があった時のみなし規定だね」

乙

「国税通則法の、還付とかの規定を適用するんだね」

(書式表示による申告及び納付の特例)

第11条 課税文書の作成者は、課税文書のうち、その様式又は形式が同一であり、かつ、その作成の事実が後日においても明らかにされているもので次の各号の1に該当するものを作成しようとする場合には、政令で定めるところにより、当該課税文書を作成しようとする場所の所在地の所轄税務署長の承認を受け、相当印紙のはり付けに代えて、金銭をもつて当該課税文書に係る印紙税を納付することができる。

一 略

(預貯金通帳等に係る申告及び納付等の特例)

第12条 別表第1第18号及び第19号の課税文書のうち政令で定める通帳(略)の作成者は、政令で定めるところにより、当該預貯金通帳等を作成しようとする場所の所在地の所轄税務署長の承認を受け、相当印紙のはり付けに代えて、金銭をもつて、当該承認の日以後最初に到来する4月1日から翌年3月31日までの期間内に作成する当該預貯金通帳等に係る印紙税を納付することができる。

2 略

(印紙納付に係る不納税額があつた場合の過怠税の徴収)

第20条 第8条第1項の規定により印紙税を納付すべき課税文書の作成者が同項の規定により納付すべき印紙税を当該課税文書の作成の時までに納付しなかつた場合には、当該印紙税の納税地の所轄税務署長は、当該課税文書の作成者から、当該納付しなかつた印紙税の額とその2倍に相当する金額との合計額に相当する過怠税を徴収する。

2 略

(税印による納付の特例)

第9条 略

2 前項の請求をした者は、次項の規定によりその請求が棄却された場合を除き、当該請求に係る課税文書に課されるべき印紙税額に相当する印紙税を、税印が押される時までに、国に納付しなければならない。

(印紙税納付計器の使用による納付の特例)

第10条 略

4 前項の請求をした者は、同項の表示することができる金額の総額に相当する印紙税を、同項の措置を受ける時までに、国に納付しなければならない。

・国税通則法

【第2章 国税の納付義務の確定】

【第1節 通則】

(納税義務の成立及びその納付すべき税額の確定)

第15条 国税を納付する義務((略)以下「納税義務」という。)が成立する場合には、その成立と同時に特別の手続を要しないで納付すべき税額が確定する国税を除き、国税に関する法律の定める手続により、その国税についての納付すべき税額が確定されるものとする。

2 納税義務は、次の各号に掲げる国税(略)については、当該各号に定める時(略)に成立する。

十二 印紙税 課税文書の作成の時

3 納税義務の成立と同時に特別の手続を要しないで納付すべき税額が確定する国税は、次に掲げる国税とする。

五 印紙税(印紙税法(略)第11条(書式表示による申告及び納付の特例)及び第12条(預貯金通帳等に係る申告及び納付等の特例)の規定の適用を受ける印紙税及び過怠税を除く。)

(期限後申告)

第18条 期限内申告書を提出すべきであつた者(略)は、その提出期限後においても、第25条(決定)の規定による決定があるまでは、納税申告書を税務署長に提出することができる。

2 前項の規定により提出する納税申告書は、期限後申告書という。

3 略

(修正申告)

第19条 納税申告書を提出した者(略)は、次の各号のいずれかに該当する場合には、その申告について第24条(更正)の規定による更正があるまでは、その申告に係る課税標準等(略)又は税額等(略)を修正する納税申告書を税務署長に提出することができる。

一 先の納税申告書の提出により納付すべきものとしてこれに記載した税額に不足額があるとき。

二 略

2 第24条から第26条まで(更正・決定)の規定による更正又は決定を受けた者(略)は、次の各号のいずれかに該当する場合には、その更正又は決定について第26条の規定による更正があるまでは、その更正又は決定に係る課税標準等又は税額等を修正する納税申告書を税務署長に提出することができる。

一 その更正又は決定により納付すべきものとしてその更正又は決定に係る更正通知書又は決定通知書に記載された税額に不足額があるとき。

二 略

3 前2項の規定により提出する納税申告書は、修正申告書という。

【第3款 更正又は決定】

(更正)

第24条 税務署長は、納税申告書の提出があつた場合において、その納税申告書に記載された課税標準等又は税額等の計算が国税に関する法律の規定に従つていなかつたとき、その他当該課税標準等又は税額等がその調査したところと異なるときは、その調査により、当該申告書に係る課税標準等又は税額等を更正する。

(決定)

第25条 税務署長は、納税申告書を提出する義務があると認められる者が当該申告書を提出しなかつた場合には、その調査により、当該申告書に係る課税標準等及び税額等を決定する。ただし、決定により納付すべき税額及び還付金の額に相当する税額が生じないときは、この限りでない。

(再更正)

第26条 税務署長は、前2条又はこの条の規定による更正又は決定をした後、その更正又は決定をした課税標準等又は税額等が過大又は過少であることを知つたときは、その調査により、当該更正又は決定に係る課税標準等又は税額等を更正する。

【第5章 国税の還付及び還付加算金】

(還付)

第56条 国税局長、税務署長又は税関長は、還付金又は国税に係る過誤納金(略)があるときは、遅滞なく、金銭で還付しなければならない。

2 国税局長は、必要があると認めるときは、その管轄区域内の地域を所轄する税務署長からその還付すべき還付金等について還付の引継ぎを受けることができる。

(充当)

第57条 国税局長、税務署長又は税関長は、還付金等がある場合において、その還付を受けるべき者につき納付すべきこととなつている国税(略)があるときは、前条第1項の規定による還付に代えて、還付金等をその国税に充当しなければならない。この場合において、その国税のうちに延滞税又は利子税があるときは、その還付金等は、まず延滞税又は利子税の計算の基礎となる国税に充当しなければならない。

2 前項の規定による充当があつた場合には、政令で定める充当をするのに適することとなつた時に、その充当をした還付金等に相当する額の国税の納付があつたものとみなす。

3 国税局長、税務署長又は税関長は、第1項の規定による充当をしたときは、その旨をその充当に係る国税を納付すべき者に通知しなければならない。

(還付加算金)

第58条 国税局長、税務署長又は税関長は、還付金等を還付し、又は充当する場合には、次の各号に掲げる還付金等の区分に従い当該各号に定める日の翌日からその還付のための支払決定の日又はその充当の日(略)までの期間(略)の日数に応じ、その金額に年7・3パーセントの割合を乗じて計算した金額(略)をその還付し、又は充当すべき金額に加算しなければならない。

一 還付金及び次に掲げる過納金 当該還付金又は過納金に係る国税の納付があつた日(略)

イ 更正若しくは第25条(決定)の規定による決定又は賦課決定(略)により納付すべき税額が確定した国税(略)に係る過納金(略)

ロ 納税義務の成立と同時に特別の手続を要しないで納付すべき税額が確定する国税で納税の告知があつたもの(略)に係る過納金

ハ イ又はロに掲げる過納金に類する国税に係る過納金として政令で定めるもの

二 更正の請求に基づく更正(略)により納付すべき税額が減少した国税(略)に係る過納金 その更正の請求があつた日の翌日から起算して3月を経過する日と当該更正があつた日の翌日から起算して1月を経過する日とのいずれか早い日(略)

三 前2号に掲げる過納金以外の国税に係る過誤納金 その過誤納となつた日として政令で定める日の翌日から起算して1月を経過する日

2 前項の場合において、次の各号のいずれかに該当するときは、当該各号に定める期間を同項に規定する期間から控除する。

一 還付金等の請求権につき民事執行法(略)の規定による差押命令又は差押処分が発せられたとき。 その差押命令又は差押処分の送達を受けた日の翌日から7日を経過した日までの期間

二 還付金等の請求権につき仮差押えがされたとき。 その仮差押えがされている期間

3 2回以上の分割納付に係る国税につき過誤納が生じた場合には、その過誤納金については、その過誤納の金額に達するまで、納付の日の順序に従い最後に納付された金額から順次遡つて求めた金額の過誤納からなるものとみなして、第1項の規定を適用する。

4 適法に納付された国税が、その適法な納付に影響を及ぼすことなくその納付すべき額を変更する法律の規定に基づき過納となつたときは、その過納金については、これを第1項第3号に掲げる過誤納金と、その過納となつた日を同号に掲げる日とそれぞれみなして、同項の規定を適用する。

5 申告納税方式による国税の納付があつた場合において、その課税標準の計算の基礎となつた事実のうちに含まれていた無効な行為により生じた経済的成果がその行為の無効であることに基因して失われたこと、当該事実のうちに含まれていた取り消しうべき行為が取り消されたことその他これらに準ずる政令で定める理由に基づきその国税について更正(略)が行なわれたときは、その更正により過納となつた金額に相当する国税(略)については、その更正があつた日の翌日から起算して1月を経過する日を第1項各号に掲げる日とみなして、同項の規定を適用する。

・印紙税法施行令

(過誤納の確認等)

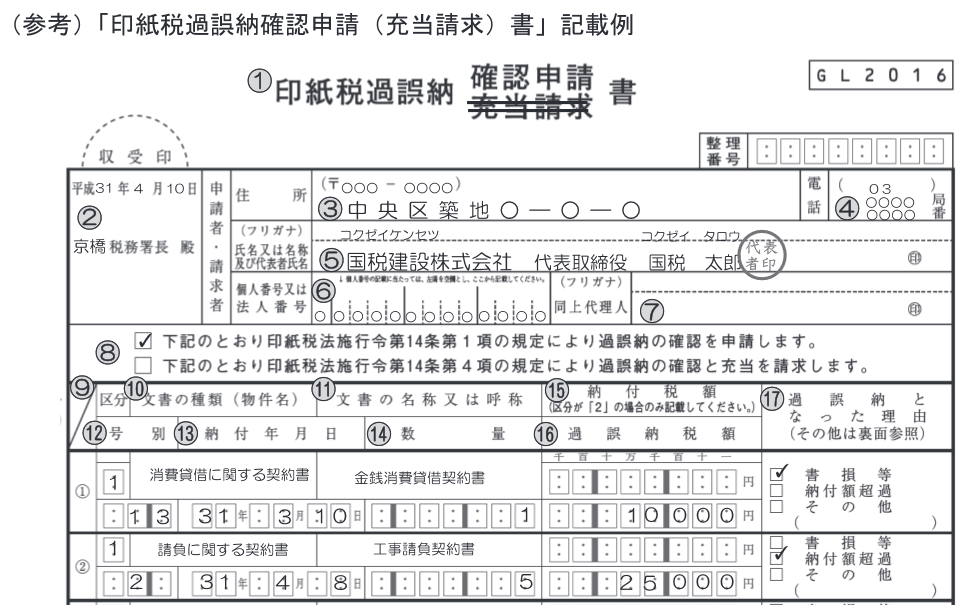

第14条 法第14条第1項の確認を受けようとする者は、次に掲げる事項を記載した申請書を当該税務署長に提出しなければならない。

"

一 申請者の住所、氏名又は名称及び個人番号又は法人番号(個人番号又は法人番号を有しない者にあつては、住所及び氏名又は名称)

二 当該過誤納に係る印紙税の次に掲げる区分に応じ、次に掲げる事項

イ 印紙を貼り付けた文書、税印を押した文書又は印紙税納付計器により印紙税額に相当する金額を表示して納付印を押した文書に係る印紙税 当該文書の種類、当該種類ごとの数量、当該過誤納となつた金額及び当該印紙を貼付け又は当該税印若しくは納付印を押した年月日

ロ イに掲げる印紙税を除くほか、法第9条第2項又は法第10条第4項の規定により納付した印紙税 当該納付した印紙税の額、当該印紙税の額のうち過誤納となつた金額及び当該納付した年月日

三 過誤納となつた理由

四 その他参考となるべき事項

2 法第14条第1項の確認を受けようとする者は、前項の申請書を提出する際、当該過誤納となつた事実を証するため必要な文書その他の物件を当該税務署長に提示しなければならない。

3 税務署長は、法第14条第1項の確認をしたときは、前項の規定により提示された文書その他の物件に当該確認をしたことを明らかにするため必要な措置を講ずるものとする。

4 法第14条第2項の規定による確認と充当との請求をしようとする者は、第1項各号に掲げる事項及び当該過誤納金をその納付すべき印紙税に充当することを請求する旨を記載した請求書を当該税務署長に提出しなければならない。

5 第2項の規定は法第14条第2項の確認及び充当の請求をする場合について、第3項の規定は同条第2項の充当をした場合について、それぞれ準用する。

・印紙税法基本通達

第7節 過誤納の確認等

(確認及び充当の請求ができる過誤納金の範囲等)

第115条 法第14条《過誤納の確認等》の規定により、過誤納の事実の確認及び過誤納金の充当の請求をすることができる場合は、次に掲げる場合とする。

(1) 印紙税の納付の必要がない文書に誤って印紙をはり付け(印紙により納付することとされている印紙税以外の租税又は国の歳入金を納付するために文書に印紙をはり付けた場合を除く。)、又は納付印を押した場合(法第10条《印紙税納付計器の使用による納付の特例》第2項の規定による承認を受けた印紙税納付計器の設置者が、交付を受けた文書に納付印を押した場合を含む。(3)において同じ。)

(2) 印紙をはり付け、税印を押し、又は納付印を押した課税文書の用紙で、損傷、汚染、書損その他の理由により使用する見込みのなくなった場合

(3) 印紙をはり付け、税印を押し、又は納付印を押した課税文書で、納付した金額が相当金額を超える場合

(4) 法第9条《税印による納付の特例》第1項、第10条第1項、第11条《書式表示による申告及び納付の特例》第1項又は第12条《預貯金通帳等に係る申告及び納付等の特例》第1項の規定の適用を受けた課税文書について、当該各項に規定する納付方法以外の方法によって相当金額の印紙税を納付した場合

(5) 法第9条第2項の規定により印紙税を納付し、同条第1項の規定により税印を押すことの請求をしなかった場合(同条第3項の規定により当該請求が棄却された場合を含む。)

(6) 印紙税納付計器の設置者が法第10条第2項の規定による承認を受けることなく、交付を受けた課税文書に納付印を押した場合

(7) 法第10条第4項の規定により印紙税を納付し、印紙税納付計器の設置の廃止その他の理由により当該印紙税納付計器を使用しなくなった場合

(パンフレット・手引印紙税関係)

https://www.nta.go.jp/publication/pamph/01.htm#a-07

(税大講本 間接税法p73,国税通則法p84-8)

https://www.nta.go.jp/about/organization/ntc/kohon/index.htm

(税務調査官の視点からつかむ 印紙税の実務と対策~顧問先に喜ばれる一歩踏み込んだアドバイス~p69-71)

https://www.daiichihoki.co.jp/store/products/detail/103326.html